Briefing 281: Profitabel, exklusiv, uneinholbar?

Eine ereignisreiche Tech-Woche. Neben Apples jährlicher Intelligence-jetzt-aber-wirklich-angekündigt-Konferenz WWDC haben wir erfahren, dass neben Anthropic auch OpenAI erste Unterlagen für einen Börsengang eingereicht hat. Und SpaceX geht an die Börse. (Erster Handelstag 12. Juni 2026)

Es gibt nahezu unendlich viel, das man über diesen Börsengang sagen kann. Entscheidend für mich war der Blick aus Europa und was uns fehlt. Wie ich vor ein paar Tagen in der FAZ schrieb:

Aus der Vision folgen die Talente, und aus der manischen Produktentwicklung folgt schließlich die Kostenstruktur. Daraus entsteht eine Trägerraketen-Kapazität zu Stückkosten, die zuvor niemand erreicht hat. Die Falcon 9 schafft eine Tonne Nutzlast für etwa 2700 bis 2940 Dollar in den niedrigen Orbit, die europäische Ariane 6 kommt im Vergleich dazu auf 5300 bis 7400 Dollar. Noch deutlicher wird die Asymmetrie bei der Startfrequenz: SpaceX hat 2024 134 Falcon-Starts durchgeführt; Arianespace plant für 2026 sechs bis acht Ariane-6-Missionen.

Diese Kapazität führte ab 2015 zu einem Problem, das aus deutscher Sicht paradox klingt. Die Welt brauchte schlicht nicht genug Satellitenstarts, um eine derart günstige Trägerrakete in voller Auslastung zu betreiben. Der „Economist“ hat das in einem Briefing vom Oktober 2024 unter dem Titel „Filling up space“ beschrieben. Die einzige Möglichkeit, die Überkapazitäten von SpaceX – freien Lagerraum in den Raketen – zu nutzen, bestand darin, selbst Kunde zu werden.

Daraus entstand Starlink. Rund zwei Drittel aller aktiven Nutzlastsatelliten heute gehören zu Starlink.

Schwer in Worte zu fassen, wie viele Stufen Europa mittlerweile zurückliegt.

Sind orbitale Rechenzentren zeitnah wirtschaftlich nachhaltig umsetzbar? Musk wird es herausfinden. Wer es nicht herausfinden kann, ist Europa.

Ein Hinweis zur unregelmäßigen Veröffentlichungsfrequenz: Das Briefing erscheint ab sofort wieder wöchentlich, künftig manchmal kürzer als früher. Gleichzeitig kommen noch andere Sachen. Mehr in Kürze.

Marcel

Im Fokus dieser Ausgabe:

• Anthropic überholt OpenAI: Börsengang kommt, profitables Quartal, 965-Mrd.-Dollar-Bewertung, eigener Chip in Entwicklung. Der Default-Status von OpenAI ist weg.

• Mathematik und KI: GPT-5.5 Pro liefert PhD-Level-Forschung in einer Stunde. Ein OpenAI-Modell löst ein 80 Jahre altes Erdős-Problem. Die Leistungsgrenze verschiebt sich schneller als die meisten Entscheider:innen realisieren.

• Modellsegmentierung kommt. Mythos/Fable ist erst der Anfang.

• Cohere und Aleph Alpha: Erster westlicher Sovereign-AI-Champion mit deutscher Beteiligung entsteht. 20-Mrd.-Dollar-Bewertung, Schwarz-Gruppe investiert 600 Mio. Euro.

• Compute-Crunch wird Konsumthema: RAM-Knappheit bis 2027, Billig-Smartphones verschwinden, BYD erhöht Driver-Assist-Preis um 21 Prozent. RAMageddon ist im Mainstream angekommen.

• Humanoide Robotik: China liefert 80 Prozent aller Humanoide weltweit. Sereact aus Stuttgart als einer der wenigen europäischen Lichtblicke. Schaeffler und Bosch positionieren sich als Zulieferer.

- und mehr

Zitat des Tages

"Non-technical teams are now shipping production code" is a wild sentence to read in a memo from a custodian of billions in customer assets. Current tech isn't there yet. Especially not where the threat model includes nation states.

Justin Elze auf X, zum Coinbase-Memo, (Memo auf X)

🤖 KI

Anthropic ist profitabel

…und wird nach SpaceX und sehr wahrscheinlich vor OpenAI an die Börse gehen.

Nach der im Mai abgeschlossenen 65-Mrd.-Dollar-Runde mit einer Post-Money-Bewertung von 965 Mrd. Dollar hat Anthropic OpenAI in der Bewertung überholt. (u.a. FT)

OpenAI ist nicht mehr der automatische Default.

Für den Rest von uns ist dieser Wettbewerb natürlich gut.

Noch ein paar weitere Punkte.

Verdrängung unter Techaktien: Die FT erwartet, dass passive Investoren Milliarden anderer Tech-Aktien verkaufen müssen, um Platz für SpaceX-, OpenAI- und Anthropic-Emissionen zu schaffen. Irgendwo muss das Geld ja herkommen. (FT)

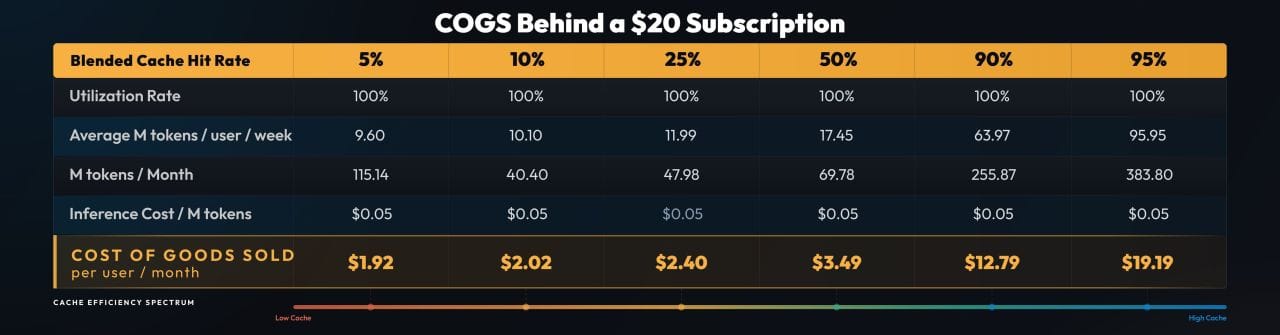

Ein wichtiger Datenpunkt inmitten des Booms im WSJ: Anthropic wird dieses Quartal profitabel sein, mit 559 Millionen Dollar Gewinn.

In the first quarter, Anthropic spent 71 cents on computing power for every dollar it made. In the current quarter, it expects to spend 56 cents per dollar

Das schließt auch die Trainingskosten neuer Modelle mit ein.

Inferenz (Nutzung der Modelle) per API ist bereits profitabel, sowohl für OpenAI als auch Anthropic. Je nach Nutzung der Abos sind auch diese obzön profitabel oder nur am Break-even.

Hier eine Einschätzung von SemiAnalysis:

Das ändert aber alles nichts daran, dass Anthropic nur profitabel ist, weil sie sehr konservativ investiert haben. (Wer sich ein bisschen mit Anthropic beschäftigt, versteht auch warum.) Ein profitables Quartal werden sie in dieser Wachstumsphase so schnell nicht wieder haben.

Anthropic wird jetzt stattdessen in Rekordzeit zum globalen Konzern heranwachsen.

Noch ein Datenpunkt auf X zu den Ambitionen: Die ersten Leute, die bei OpenAI an eigenen Chips arbeiten, gehen zu Anthropic. Anthropic entwickelt einen eigenen Chip. (OpenAIs eigene Chips sollen wohl erstmals Ende 2026 zum Einsatz kommen.)

OpenAI hält sich alles offen

Timing und Spieltheorie: OpenAI hat ebenfalls erste Unterlagen für einen Börsengang eingereicht, hält sich aber offen, wann genau sie den Prozess starten werden.

Kurz vorher wurde noch berichtet, dass CFO Sarah Friar intern vor verfehlten Q1-Zielen warnte und sogar an der IPO-Reife für Ende 2026 zweifelte. (Forbes)

Das Hauptproblem für OpenAI sind Anthropics rasanter Aufstieg im letzten halben Jahr und die Börsengänge von SpaceX und Anthropic, die beide Kapital binden werden. (OpenAI braucht, wenn es als dritter Mega-IPO kommt, eine wirklich überzeugende Story.)

Mythos für me, Fable for thee

Anthropic hat Fable 5, ein „Modell der Mythos-Klasse“ veröffentlicht. Im Abo bis zum 22. Juni verfügbar. Danach nur noch mit Abrechnung nach Nutzung. Es ist ein großes teures und langsames Modell. Wichtiger: Es kann nicht alles, was Mythos kann und: Anthropic hat bewusste Nutzungsgrenzen eingebaut.

Ich gehe davon aus, dass wir diese Abstufungen zunehmend sehen werden, nicht nur im Release-Fenster wie wir im letzten Briefing mit Bezug auf Mythos behandelt hatten:

Der große Vorteil davon ist offensichtlich: Die Labs bekommen direkte Beziehungen zu Großkunden, die alle den frühen Zugang haben wollen. Das ist marketing/salesseitig nicht zu unterschätzen.

Oder plump gesagt: Die Frontier-Labs entdecken gerade Release-Fenster, wie wir es von Filmen (Kino -> Blu-ray -> Streaming/TV) und Büchern (Hardcover -> Taschenbuch) kennen.

Nach dem, wie Anthropic mit Mythos/Fable umgeht, sehe ich ein Ende von SOTA-KI im Self-Serve-Modus kommen. Fable arbeitet zum Beispiel aktiv heimlich gegen den Nutzer, wenn dieser damit Machine-Learning-Forschungen durchführt.

Mehr dazu in einem separaten Text zu einem späteren Zeitpunkt.

Cohere und Aleph Alpha: Sovereign-AI-Champion mit transatlantischer Geometrie

Vor kurzem wurde bekannt, dass Aleph Alpha in Cohere aufgeht. In der FAZ schrieb ich, das damit Aleph Alpha zum lokalen Vertrieb und Integrationsarm für die Kanadier wird. Eine sinnvolle Entwicklung.

Das war alles wenig überraschend. In Briefing 218 schrieb ich im Juli 2024 angesichts der damaligen Investitionsrunde in Aleph Alpha:

Zunächst sollte hier für den Kontext festgehalten werden, dass angesichts der immensen Kosten beim Training von Transformern weder 100 Millionen noch 500 Millionen Euro ausreichend viel wären für einen Anbieter, auf dem die Hoffnung Deutschlands liegt.

Nun setzt Aleph Alpha bekanntermassen nicht auf den kompletten Transformer-Ansatz (stattdessen autoregressive (causal, decoder only)), was es die Modelle nachvollziehbarer machen soll, in der Realität aber vor allem schlechter macht als die Konkurrenz.

Alles fällt auf die geringe Qualität der Aleph-Alpha-Modelle im Alltag zurück. Seit Herbst 2023 habe ich immer wieder in privaten Gesprächen gehört, wie unbenutzbar im Grunde die Modelle von Aleph Alpha sind, wenn man sie mit den ChatGPT-Modellen oder auch Mistral-Modellen vergleicht.

Im März 2024 in Briefing 186 über den eher fragwürdigen USP der Datensouveränität:

Open Source kann komplett On Premise betrieben werden, also mit MEHR Datensouveränität als in Aleph Alphas Rechenzentrum in Bayreuth.

Open-Source-Modelle sind anpassbar und rund um sie entsteht in rasanter Geschwindigkeit ein Ökosystem von Dienstleistern und Mittelsmännern aller Art, die jede Form von Customization anbieten werden.

Mit dieser Vielfalt werden Aleph Alpha und seine Partner nicht mithalten können, wenn ihre Modelle nicht qualitativ ebenbürtig sind.

Once more: Auch das Argument KI aus Europa zieht nicht, wenn Mixtral aus Paris nicht nur Open Source sondern auch noch qualitativ sehr viel besser ist als das beste geschlossene Modell von Aleph Alpha.

Aleph Alphas ursprüngliche Modellstrategie ergab also nie viel Sinn.

Ich hatte deshalb ein halbes Jahr vor dem Strategieschwenk von Aleph Alpha weg von eigenen Modellen eben diesen Pivot bereits in Briefing 186 als wahrscheinlichstes Szenario für das Startup vorhergesehen:

Aleph Alpha wird ein Integrationspartner und Datencenterbetreiber, quasi ein spezialisierter Cloud-Computing-Anbieter, für KI-Implementationen bei datensensitiven Einsätzen in der deutschen/europäischen Wirtschaft. Hierfür werden neben den Luminous-Modellen auch Modelle wie Mixtral integriert.

Ein Problem für Aleph Alpha ergab sich dann wahrscheinlich zusätzlich aus der Modelllandschaft:

Metas Llama-Modelle, auf die man sich konzentrieren wollte, fielen gegen die Konkurrenz zurück und Meta gab schlussendlich mehr oder weniger auf. Aus mir unerfindlichen Gründen stört sich Aleph-Alpha-Hauptanteilseigner und Partner Schwarz/Stackit an der Microsoft-Investition in Mistral, wie man unter anderem in der ersten Folge des Podcasts „Tech, KI & Schmetterlinge“ letztes Jahr hören konnte. (Disclosure: Ich bin Gast im Podcast gewesen und arbeite ab und an bei der Themenrecherche mit.)

Die Übernahme bringt Cohere und Aleph Alpha auf eine Bewertung von rund 20 Mrd. Dollar. Das Beteiligungsverhältnis ist eindeutig: 90 Prozent gehen an die bisherigen Cohere-Aktionäre, rund 10 Prozent an die bisherigen Aleph-Alpha-Aktionäre. Die Schwarz-Gruppe, bisher Hauptgesellschafter von Aleph Alpha, investiert parallel 600 Mio. Euro in die kommende Series-E-Finanzierungsrunde von Cohere. Sowohl die deutsche als auch die kanadische Regierung unterstützen den Deal ausdrücklich. Die ganze Analyse mit der Historie von Cohere in meinem FAZ-Text Cohere und Aleph Alpha: Was uns die Übernahme über digitale Souveränität lehrt.

Cohere wurde 2019 von Aidan Gomez (einem der Mitautoren des „Attention Is All You Need“-Papers) und Ivan Zhang gegründet.

Die zentrale Pointe meiner Analyse zur Souveränitätsdebatte: Die geopolitische Dimension digitaler Souveränität hängt nicht an geographischer Nähe. Kanada liegt zwar auf einem anderen Kontinent, ist Europa aber geopolitisch sehr nah; eine demokratische Middle Power. Wenn Deutschland allein zu schwach ist und KI gleichzeitig zu wichtig wird, dann muss der Blick weiter werden, als Beispiele führe ich Südkorea und Japan an. Pragmatismus und internationale Partnerschaften sind die Gebote der Stunde. Ohne solche Partnerschaften wird Europa nicht digital souverän.

Der Aufbau dieses neu positionierten KI-Players geht natürlich weiter: am 20. Mai 2026 wurde die Übernahme von Reliant AI bekanntgegeben, einem Startup mit Standorten in Berlin und Montreal. (Passt also auch schon geografisch.) (Trending Topics)

Reliant AI betreibt eine Rechercheplattform, die Pharmaunternehmen bei systematischen Literaturanalysen, Wettbewerbsanalysen sowie der Extraktion unstrukturierter wissenschaftlicher und regulatorischer Daten unterstützt. Cohere integriert die Technologie in ein neues Produkt namens „North for Pharma“, ein agentisches KI-System für ebendiese Aufgaben.

Gleichzeitig baut Frankreich massiv KI-Infrastruktur auf. Ich in der FAZ:

Deutschland muss sich wie jedes europäische Land strategisch in den europäischen Markt einbetten. Moderne Industriepolitik und Wettbewerbsfähigkeit fangen im Kopf an.

Nachhaltig erfolgreiche KI aus Europa wird es nur als gemeinsame Marktanstrengung geben.

Es bewegt sich was.

Mathematik & GPT-5.5 Pro

Lesen Sie die ganze Geschichte

Melden Sie sich jetzt an, um die vollständige Geschichte zu lesen und Zugriff auf alle bezahlten Beiträge zu erhalten.

Abonnieren